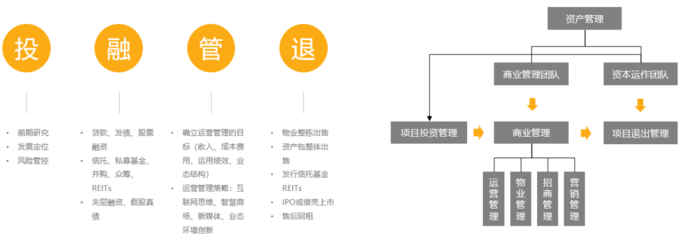

大资管实战中资管产品运营环节增值税分析 聚焦投资管理

在大资管时代背景下,资产管理产品的运营是一个涵盖募、投、管、退全链条的复杂过程,其中税务处理,尤其是增值税的合规管理与成本控制,已成为影响产品净值与投资回报的关键环节。本文将聚焦于资管产品运营中的“投资管理”环节,深入剖析其涉及的增值税政策要点、实践难点与筹划思路。

一、 投资管理环节增值税的核心应税行为

资管产品在投资管理阶段,主要通过持有、交易各类金融资产获取收益,其增值税应税行为主要集中于“金融商品转让”与“利息/保本收益”两大类。

- 金融商品转让:根据财税〔2016〕36号文及后续配套文件,资管产品运营过程中发生的股票、债券、基金、外汇、非保本资管产品等金融商品买卖,按照卖出价扣除买入价后的余额为销售额,计算缴纳增值税。其中,正差需按3%征收率(简易计税,小规模纳税人)或6%税率(一般计税)缴税,负差可在同一纳税期内结转抵扣,年末负差不得转入下一年度。

- 利息及保本收益:资管产品持有债券、发放贷款(如通过信托计划)等取得的利息收入,以及合同中明确承诺到期本金可全部收回的“保本收益”,均需按照“贷款服务”缴纳增值税,税率为6%(一般计税)或3%(简易计税)。需特别注意,“保本”的认定是税务关键,直接影响应税范围。

二、 实务中的关键难点与争议焦点

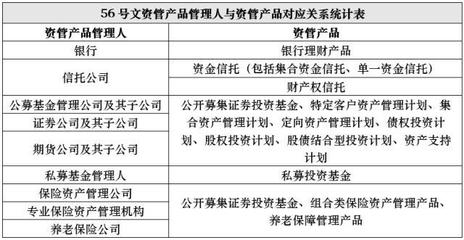

- 纳税主体界定:资管产品本身是否作为独立增值税纳税主体?根据财税〔2016〕140号文及财税〔2017〕56号文,资管产品运营业务暂由管理人作为纳税人,对资管产品运营业务收入按3%征收率简易计税。这明确了管理人“代缴”的角色,但管理人内部对不同产品的核算、申报与税负承担机制是实操难点。

- 金融商品买卖价差的计算:买入价、卖出价的确定规则复杂。例如,限售股解禁、可转债转股、参与新股申购、取得的分红送股等特殊情形下的买入价如何确定?金融商品转让的“跨年负差”不得结转,对年度收益波动大的产品(如对冲基金)税负影响显著。

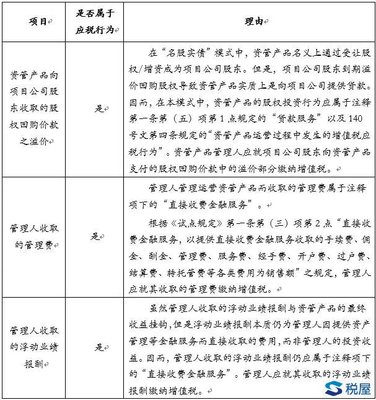

- “保本”与“非保本”的模糊地带:尽管监管强调“打破刚兑”,但实务中部分资管合同条款(如差额补足、回购承诺、流动性支持等增信措施)可能被税务机关穿透认定为实质上保本,从而将预期收益率或浮动收益纳入利息收入征税范围,引发税企争议。

- 多层嵌套资管产品的重复征税风险:当资管产品投资于另一层资管产品时,下层产品取得的收益在上层产品层面可能再次被课税。虽然政策允许对“持有至到期的资管产品”等情形进行一定协调,但复杂的嵌套结构仍易导致增值税链条传导不畅和税基重复计算。

三、 投资管理环节的增值税优化管理建议

- 合同条款审慎设计:在投资协议与资管合同中,应清晰界定收益性质,避免出现可能被认定为“保本承诺”的措辞。对于结构化产品,需精心设计优先级与劣后级的收益分配条款,从源头上管理税务定性风险。

- 精确核算与系统支持:建立与投资交易系统、估值系统联动的税务核算模块,准确记录每一笔金融商品的买入价、卖出价、持有期间的利息收入,并能自动标识“保本”与非保本资产,实现应税收入、可抵扣负差的精准计算与申报。

- 投资策略的税务考量:在构建投资组合时,需将增值税因素纳入收益测算模型。例如,权衡金融商品买卖的频次(负差结转时效性)、持有至到期与非到期转让的税负差异、投资于免税国债与非免税金融工具的配置比例等。

- 持续关注政策动态与沟通:资管增值税政策尚在完善过程中,管理人应密切关注财政部、国家税务总局的后续补丁文件与解读。在遇到不确定的涉税事项时,积极与主管税务机关进行事前沟通,争取达成共识,降低合规风险。

结论

资管产品在投资管理环节的增值税处理,兼具政策复杂性与实务挑战性。管理人必须超越单纯的财务核算视角,将税务管理深度嵌入产品设计、投资决策、运营监控的全流程。通过厘清政策边界、强化系统核算、优化投资布局并保持灵活沟通,方能在合规的前提下,有效管理税务成本,切实维护投资者利益,提升资管产品的市场竞争力。

如若转载,请注明出处:http://www.ahcf168.com/product/78.html

更新时间:2026-06-19 08:07:38