灰度投资 加密市场的巨鲸,其持仓何时会成为“砸盘”隐患?

在加密货币的世界里,“灰度”(Grayscale Investments)是一个无法被忽视的名字。它以其大规模的、持续不断的“买买买”而闻名,被市场敬畏地称为“加密巨鲸”。这家公司究竟是什么来头?它手里握有的巨额加密货币,又将在何时、以何种方式影响市场,成为投资者心中的一个问号。

一、灰度公司:传统世界通往加密世界的桥梁

灰度投资并非一家普通的加密货币交易所或基金。它的来头不小,是全球最大的加密货币资产管理公司之一,而其母公司则是声名显赫的Digital Currency Group(DCG)。DCG旗下还拥有著名的加密货币媒体Coindesk和矿商Foundry等,构筑了一个庞大的加密帝国。

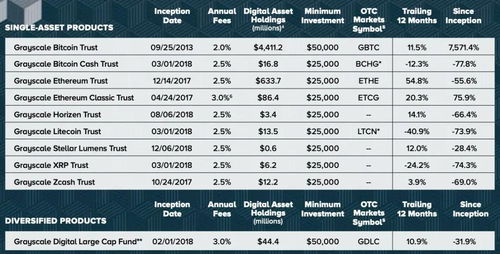

灰度的核心商业模式,是发行一系列以单一加密货币(如比特币、以太坊)为底层资产的信托产品,其中最著名的便是GBTC(Grayscale Bitcoin Trust)。它的独特之处在于:

- 面向传统投资者:它为无法或不愿直接持有、保管加密货币的传统机构和高净值投资者,提供了一个合规、便捷的投资通道。投资者用美元认购信托份额,间接持有对应的加密资产。

- 单向机制与溢价:在2022年之前,GBTC的一个关键特点是其份额无法直接赎回为比特币,只能在一级市场申购后在二级市场(如OTCQX)卖出。这曾长期导致GBTC份额交易价格相对于其持有的比特币净值(NAV)存在显著溢价,吸引了大量套利资金涌入。

- 持续的购买压力:由于信托的结构,投资者投入的美元被灰度用于在现货市场上持续买入相应的加密货币(如比特币)进行托管。这种“只进不出”的机制,在过去为加密市场提供了巨大的、持续性的买入需求。

二、手中的“币”:一座巨大的储备库

截至最新数据,灰度管理的资产规模高达数百亿美元,其中GBTC持有的比特币数量长期位居全球公开持有实体前列(曾超过60万枚)。其以太坊信托(ETHE)等产品也持有巨量资产。

这些资产被严格托管在Coinbase Custody等专业机构中,灰度本身并不进行主动交易。因此,灰度“砸盘”的说法并不准确——它并非一个主动的交易主体。市场的担忧核心在于其产品机制可能引发的被动式抛售压力。

三、关键转折:何时可能转化为市场卖压?

市场最关心的是灰度这座“储备库”的闸门何时会打开。这种压力主要来自两个层面:

1. GBTC的“解锁”与折价套利

自2022年GBTC转换为现货ETF未果(后于2024年1月获批),其份额长期处于折价状态(即交易价格低于比特币净值)。这催生了反向套利空间:机构可以在二级市场低价买入GBTC份额,同时做空等值的比特币期货,等待未来可能的赎回或ETF转换来锁定利润。

关键时间点在于其锁定期结束后的抛售行为。当早期以折扣价买入GBTC份额的套利者,在获得实物比特币(若未来允许赎回)或直接在市场卖出GBTC份额兑现时,可能会在现货或期货市场形成对冲性的卖压。这种卖压是分散的、市场化的,而非灰度公司的集中抛售。

2. 现货ETF获批后的新格局(最新发展)

2024年1月,美国SEC批准了包括灰度在内的多家比特币现货ETF。这对灰度而言是里程碑事件:

- GBTC转换为ETF:这意味着它从原先的封闭式信托变为开放式ETF,投资者可以随时按净值申购赎回。

- “闸门”理论上已开:赎回机制意味着比特币可以从信托中流出。自转换以来,GBTC因费用相对较高,已出现持续的资金净流出,其托管的比特币数量相应减少。这些被赎回的比特币由做市商处理,确实在市场上形成了一定的供给。

- 竞争与平衡:与此贝莱德、富达等巨头的比特币ETF产生了巨大的资金净流入,很大程度上对冲甚至超过了GBTC流出的影响。市场进入了一个由多支ETF共同主导的新平衡阶段。

四、投资管理启示:如何看待灰度的影响?

对于投资者而言,理解灰度及其持仓的意义在于:

- 从“单一巨鲸”到“生态一部分”:灰度已从过去那个创造单向购买压力的特殊存在,转变为全球比特币现货ETF竞争格局中的主要参与者之一。其影响被市场化、分散化了。

- 关注资金流向数据:与其猜测灰度“何时砸盘”,不如密切关注每日公布的各比特币现货ETF的资金净流入/流出数据。这已成为衡量机构资金态度的更实时指标。

- 理解结构性变化:灰度故事的核心,是加密货币被传统金融体系逐步接纳的结构性叙事。其带来的短期资金面波动固然重要,但长期看,合规化通道的打开为市场引入了更庞大、更稳定的增量资金池。

- 风险意识:在ETF新时代,市场波动仍会存在。大量获利盘了结、宏观环境变化(如利率政策)或监管动态,都可能引发包括灰度ETF在内的所有产品出现显著资金流出,从而形成短期价格压力。投资者应避免将其视为“永不砸盘”的图腾,而应将其作为市场流动性的一个重要变量来观察。

总而言之,灰度投资是加密世界与传统资本之间的关键枢纽。其手中的巨额资产,通过日益成熟和透明的金融产品结构(如ETF)与市场相连。所谓的“砸盘”风险,已从对单一实体行为的恐惧,转化为在全球化、合规化市场中需要持续关注的资金流动平衡问题。对于理性的投资者来说,理解这一机制,远比猜测一个具体的“砸盘日期”更为重要。

如若转载,请注明出处:http://www.ahcf168.com/product/48.html

更新时间:2026-06-19 14:58:44